我看完這則新聞,心裡其實很不舒服。不是因為我覺得自己完全懂制度,也不是因為我能立刻判斷誰對誰錯,而是我突然意識到,這件事很可能發生在任何一個普通家庭身上。

我們這一代很多人對勞保的理解很簡單:有工作,公司幫你保勞保,每個月薪水被扣一筆,然後以後退休可以領。至於幾歲能領、年資怎麼算、離職退保後會怎樣、如果人還沒退休就走了家屬能不能請,老實說,大部分人沒有真的搞懂。平常沒事也不會去查,因為總覺得那是很久以後的事。

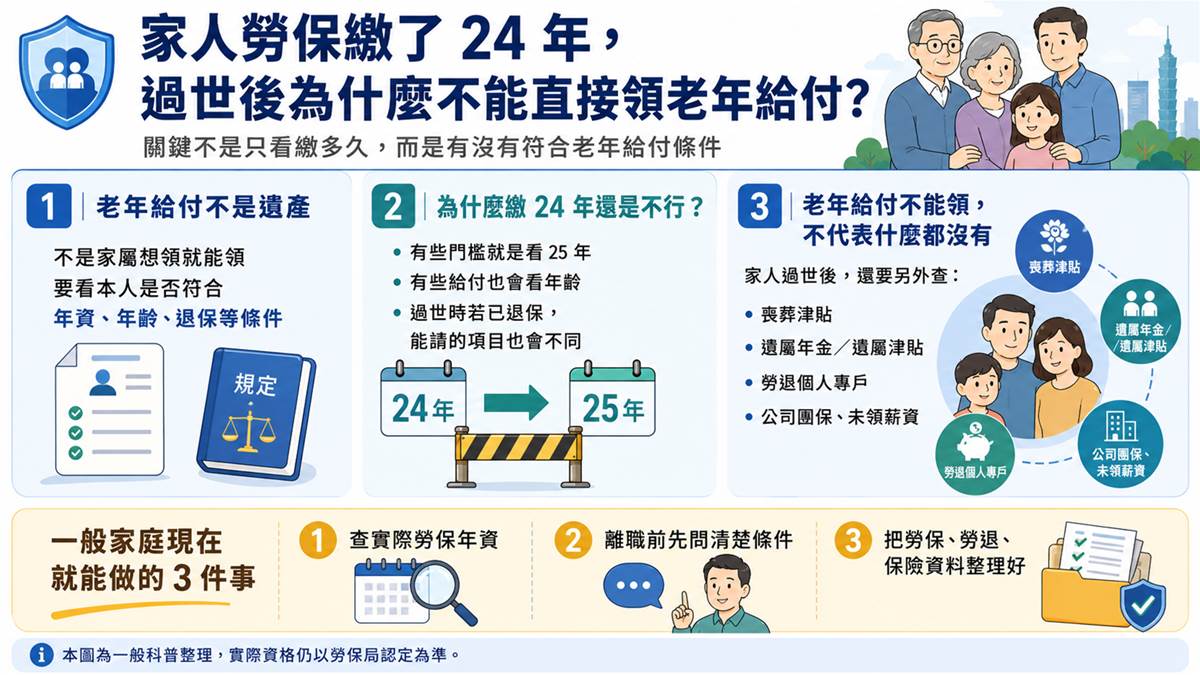

可是新聞裡這個案例可怕的地方,就是它剛好卡在「差一點」。繳了 24 年,聽起來已經很久;54 歲身故,離很多人印象中的 55 歲門檻也很近。家屬當然會覺得不甘心,因為對他們來說,那不是一串冷冰冰的年資數字,而是一個人每天上班、加班、繳保費、撐起家庭的二十幾年。

我覺得這種委屈是真的。很多家庭,爸爸媽媽那一輩工作很辛苦,薪水不一定高,但每個月該繳的都有繳。他們心裡會覺得:「我有勞保,家裡比較有保障。」可是等到事情發生,家屬才發現,原來保障不是自己想像的那一種。制度看條件,不看你家現在有多難過;窗口看資格,不看你爸以前多辛苦。這就是最讓人難受的地方。

但我也不會只把這件事簡化成一句「制度不合理」。因為社會保險本來就不是個人存款,它不是你繳多少,就一定由你或家人拿回多少。它是一套按條件給付的制度。問題在於,這套制度對一般民眾來說太不直覺,而很多人一輩子都到出事那天才開始看條文。

所以我看完這新聞後,反而覺得每個家庭都該做三件事。

第一,查自己的勞保年資,不要用印象猜。

很多人會說「我做二十幾年了」,但工作年資不等於勞保投保年資。中間有沒有空窗、公司有沒有正常加保、是不是曾經退保,這些都會影響。

第二,50 歲以後離職前,一定要先問清楚。不是叫每個人都硬撐到符合條件,身體壞掉真的不能勉強。但離職前至少要知道,自己現在差幾年、差幾歲,退保後會銜接到什麼制度。很多人離職是因為累了、病了、被公司逼走了,但再怎麼混亂,也要先查一次。

第三,家人之間要整理資料。不要等人走了,才一邊辦喪事一邊找自然人憑證、保單、勞退帳戶、公司聯絡人。這種時候留下來的人已經夠痛苦,不該再被一堆完全陌生的制度名詞壓垮。

我覺得這則新聞真正值得討論的,不只是「這名男子到底能不能領」,而是我們每個人有沒有把自己的保障弄清楚。

很多中年上班族其實都在風險邊緣:身體開始出問題、職場不穩、退休還沒到、家裡又有房貸和長輩要顧。這種時候如果對勞保完全沒概念,真的很危險。

這則新聞最沉重的地方,不是差一年、差一歲,而是很多人工作半輩子,卻到最後才發現自己根本不知道勞保真正保障的是什麼。