我覺得這件事最讓人難受的,不是大家不懂規定,而是一般人心裡會很自然地想:

都繳 24 年了,怎麼人走了,家屬還不能領?

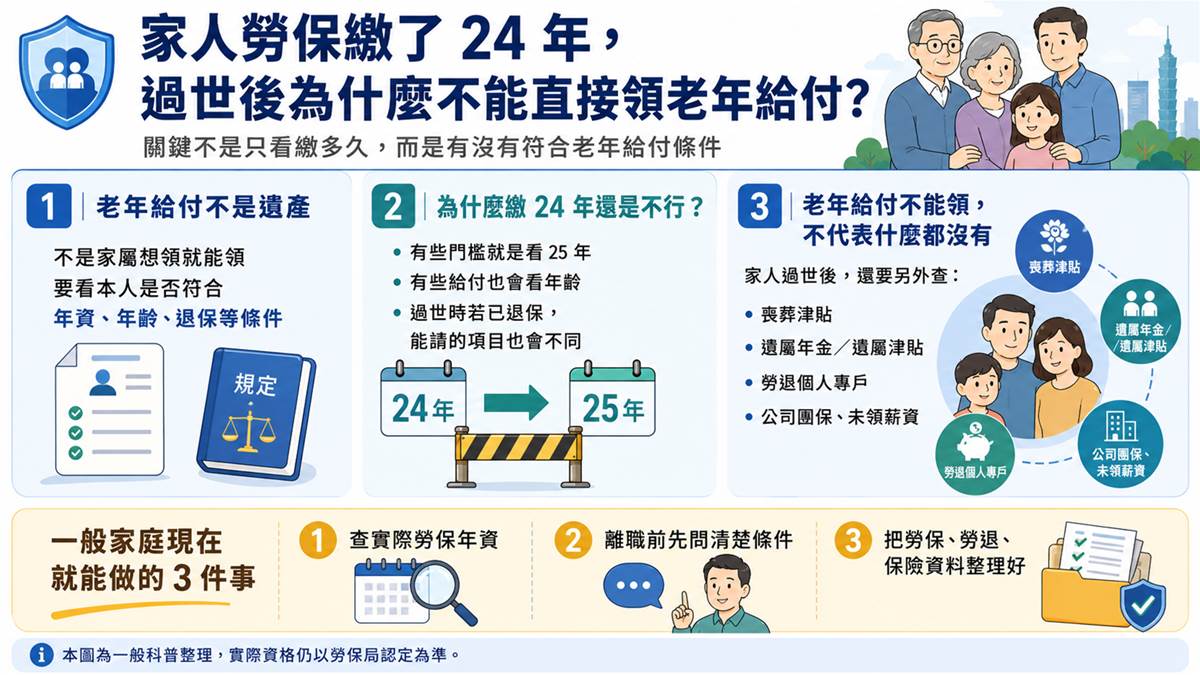

這個反應很正常。

因為對一般家庭來說,勞保是每個月薪水裡真的被扣掉的錢。繳了 24 年,直覺上會覺得:「人都走了,至少應該有一筆退休錢可以留給家人吧?」

但問題是,勞保老年給付不是遺產,也不是存款。它不是繳多久,家屬就能拿回多少,而是要看本人有沒有符合請領條件。

這類情況通常卡在幾個點:

年資有沒有滿門檻 24 年很久,但如果條件要求 25 年,差一年就是沒符合。 年齡有沒有到 有些給付不是只看年資,也會看年齡。 過世時是不是還在加保期間 如果已經離職退保,能不能請哪一種給付,就會不一樣。

所以這件事最讓人難受的是:家屬看到的是一個人辛苦工作 24 年;制度看的卻是年資、年齡、退保狀態有沒有符合。

不過,老年給付不能直接領,不代表家屬什麼都不用查。

家人過世後,至少還要分開確認:

喪葬津貼 遺屬年金或遺屬津貼 勞退個人專戶 公司團保、未領薪資、特休折現

這幾個不是同一筆錢。最怕的是聽到「老年給付不能領」,就以為全部都沒有。

這件事給一般家庭最大的提醒是:

不要只知道自己有勞保,要知道自己符合哪一種保障。

家裡如果有人 50 歲後想離職,最好先做三件事:

查實際勞保年資,不要用工作年資猜。 問清楚離職退保後會影響哪些給付。 把勞保、勞退、保險、公司福利資料整理好,讓家人知道在哪裡。

所以答案不是單純合理或不合理。

情感上,很難接受;制度上,它是看條件;實務上,我們能做的是提早查清楚,不要等家人走了才第一次搞懂。